2025房产抵押贷款全流程:抵押条件、流程、细节及注意事项

房产抵押借款在资金融通领域占据着举足轻重的地位,随着2025年的到来,北京房产抵押流程和办理条件我们在重新梳理下,如果您现在正在办理抵押贷款和正准备办理,一定需要花费时间去看完,文章比较长,记得关注。

房屋抵押贷款指的是借款人向银行或者金融机构借款的一种方式,字面很好理解,顾名思义就是将个人或者公司名下的房产做为抵押,从而得到银行的贷款。

01常见的抵押贷款类型有哪些

①抵押消费贷款:借款人将自己拥有所有权的房产作抵押,向银行申请贷款用于各种消费用途,如资金、装修、买车、出国、旅游、留学等,也可用于各种资金周转和经营性用途。

②抵押经营性贷款:企业经营类贷款,是指银行向借款人发放的用于借款人流动资金周转、购置或更新经营设备、支付租赁经营场所租金的人贷款。

02抵押贷款可以分为几次抵押

一次抵押:

借款人将房产首次抵押给金融机构以获取贷款。只要保证房产是可上市交易的商品房住宅,基本都可办理一次抵押,通常比较常见的就是购买新房或者二手房办理的房屋按揭贷款,房屋产权干净的状态下办理的抵押消费贷款和抵押经营性贷款。

二次抵押:

则是在房产已经抵押的基础上,如果其价值仍有剩余,可以再次进行抵押。但这通常要求借款人拥有良好的信用和偿债能力。

接下来我们来看下抵押贷款最值得关注的几个话题:房产评估值怎么计算,抵押贷款的成数,抵押贷款的额度,二次抵押可以贷多少额度。

房屋评估值:

① 银行一般会有指定的评估公司,在北京这样的评估公司有很多,有世联评估,仁达评估等等。银行根据评估的额度去计算可贷额度,要知道房屋评估值≠房价,银行认定的房产价格<市场出售价格。因为银行考虑到自身要承担的风险,通常会采取保守的态度。评估价的目的是为了保证借款的安全性,一旦借款人无法偿还贷款,银行可以通过房产评估价来确保能够以较高的可能性收回贷款。市场价通常会受到市场供需关系、地区经济发展状况、政策变化等多种因素的影响,而评估价更多地关注房屋本身的价值。

② 确定评估价首先需要知道最近房产出售的价格,评估价是根据市场的变化而变化的,通常评估的价格要低于市场价格10%。100万的市场成交,评估值在90万左右。

抵押贷款成数怎么计算:

5成;7成;85成;最高有满成

① 5成,房屋类型为商住两用,底商,公寓,别墅,联排,叠拼,房屋老旧非城六区交通不便利,四大远郊,借款人负债过高,银行承担风险太大。

② 7成,城六区商品房住宅,大部分银行放款的成数。

③ 85成,银行成数比较高,从评估值和利率去考虑。

抵押贷款额度的计算:

已知房屋市值100万,房屋评估为90万

5成可贷=50万

7成可贷=63万

85成可贷=76.5万

二次抵押可以贷多少额度:

二次抵押贷款额度等于可贷总额度减去一次抵押贷款的额度,如果房屋一次抵押额度基本接近可贷总额度,那就完全没有必要去做二次抵押了。

假设房屋可贷总额度为100万,一次按揭后有30万没有结清。

那么二次抵押的可贷额度为100万-30万=70万。

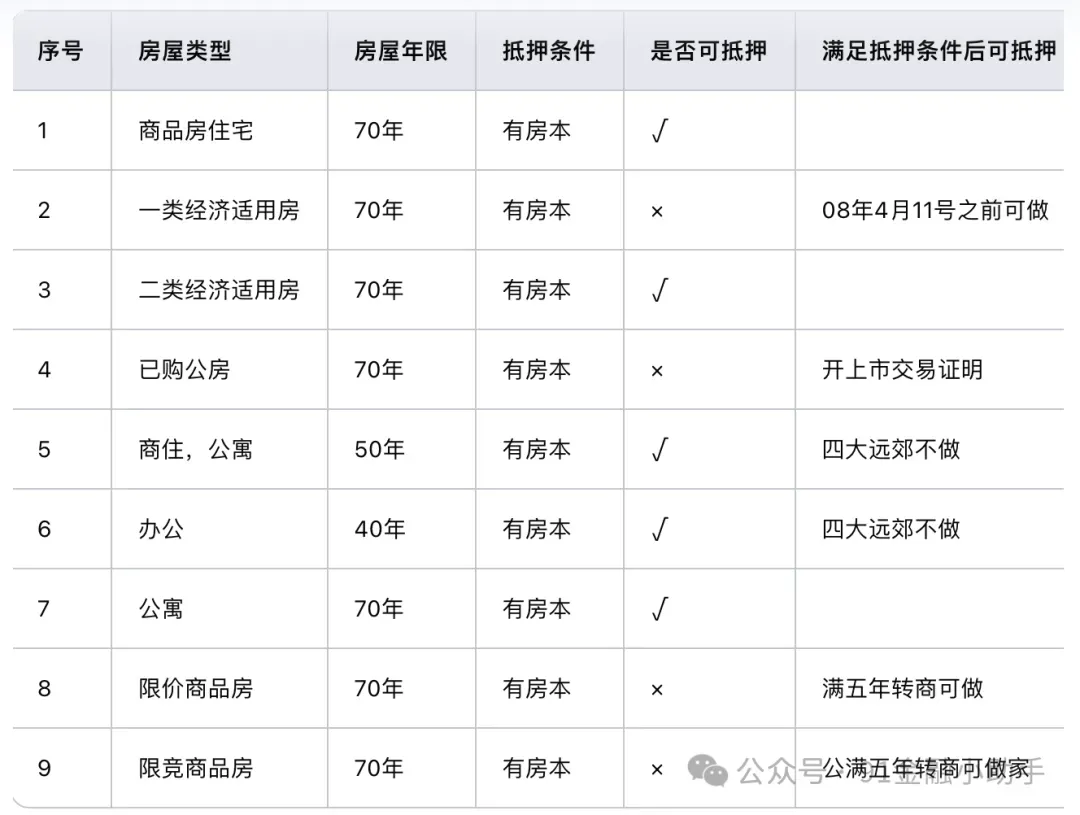

03抵押贷款对房屋类型的要求

商品房分为很多种类型,其用途都不一样,银行可以接受的大部分为可上市交易的商品房住宅。

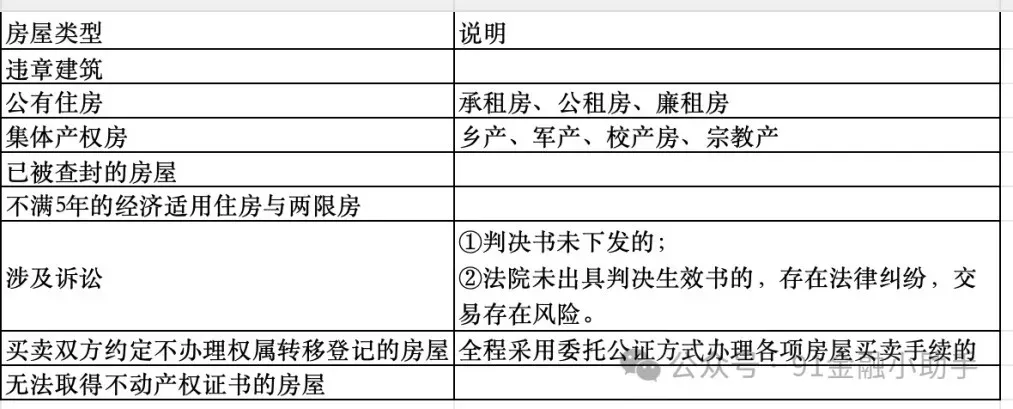

不可抵押的房产类型

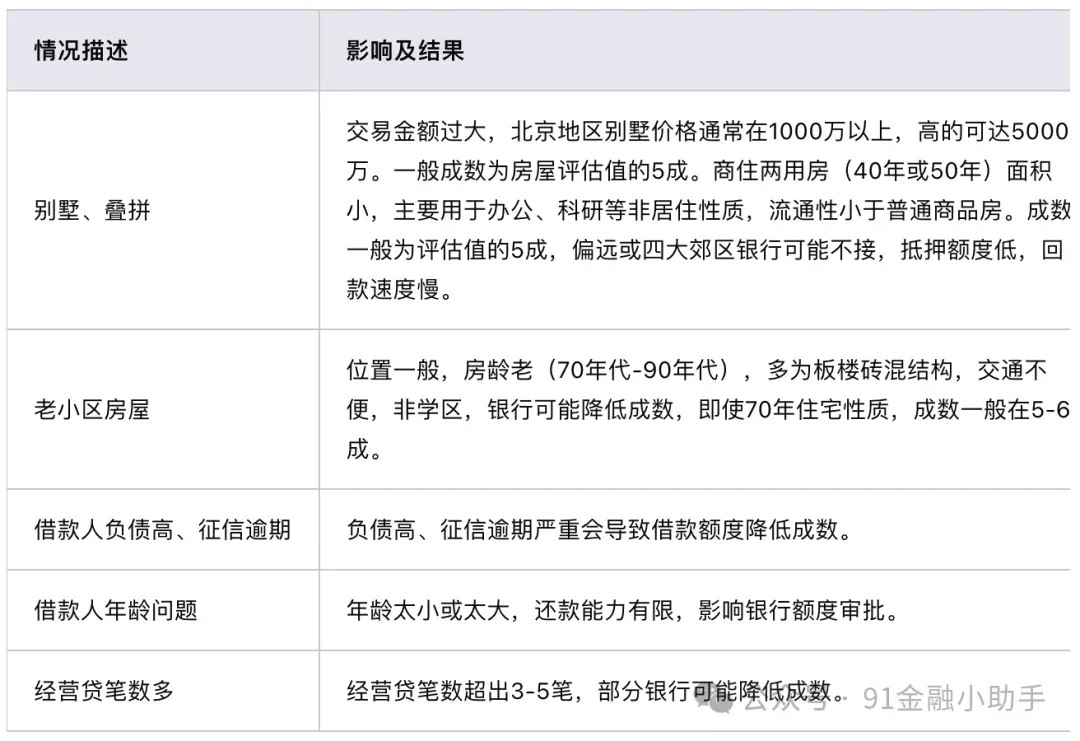

影响房屋贷款成数的房产类型和其他因素

04抵押贷款对年龄的要求和房龄的要求

借款人年龄的要求:

【1】18周岁-75周岁

18周岁—23周岁,年龄太小,需要父母出面做担保,共借

65周岁—75周岁,年龄太大,需要子女出面做担保,共借

年龄小或者岁数大,还款能力有限,大部分银行都需要父母或者子女出面做担保或者共借人。

特定:有一定的经济基础可以不需要共借和担保,根据借款人自身资质决定。

【2】房龄要求:

房龄+借款期限=35年

在银行白名单小区,最长可做40年,如果位置一般基本可做都在35年左右。

是否在银行白名单,根据小区的位置和性价比去决定的:

1、是否为学区,如果是西城等其他重要学区房,房龄可不看。

2、不是学区,在北京几环,小区的地理位置,交通,流通性等可沟通房龄问题。

3、城六区以外,按照地铁三公里去计算,如果太远交通不便利,部分银行不接受。

05办理房屋抵押贷款需要准备哪些材料

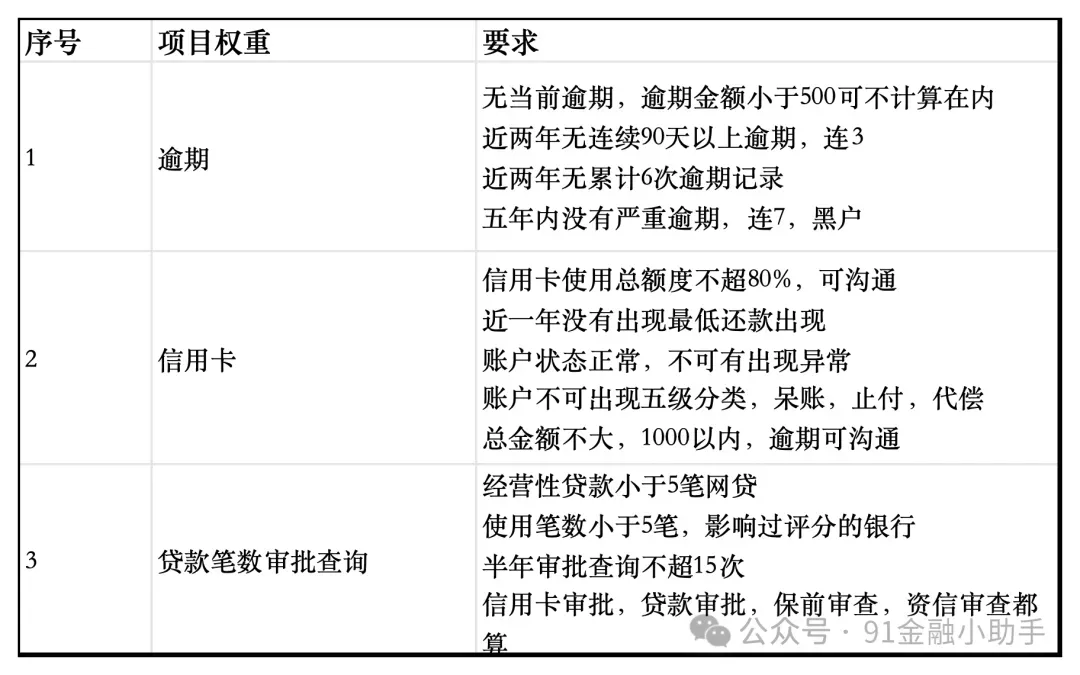

06办理房屋抵押贷款对征信的要求

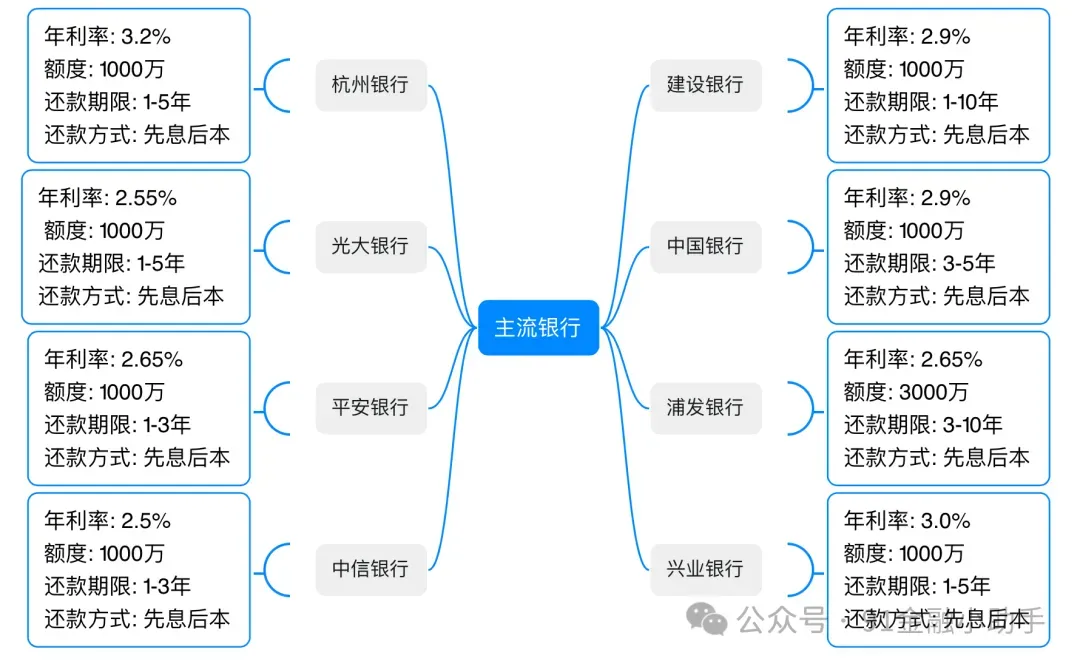

07当前热门房产抵押贷款产品

更多产品信息,欢迎识别页面下方二维码“客服在线咨询”或致电4000006191咨询了解。