每天学一个金融知识:征信报告显示有呆账

2025-01-06

呆账,是征信报告中最严重的不良记录之一,它指的是已过偿付期限,经催讨尚不能收回,长期处于呆滞状态的欠款。

偶尔逾期→连三累六(连续三次累计六次逾期)→逾期一直未还→保险代偿(债权保险公司代为偿还)→呆账(债务被划归为死账)

在此我们先说说「贷款五级分类」,贷款五级分类是商业银行根据借款人的实际还款能力,将贷款按风险程度划分为五个等级:正常、关注、次级、可疑和损失。

以上五级分类里的次级、可疑和损失等三类,被划分为不良贷款。

这三类不良贷款,按逾期天数依次递推:90-180天的贷款,划为次级类;180-360天的贷款,划为可疑类;360天以上的贷款,划为损失类。

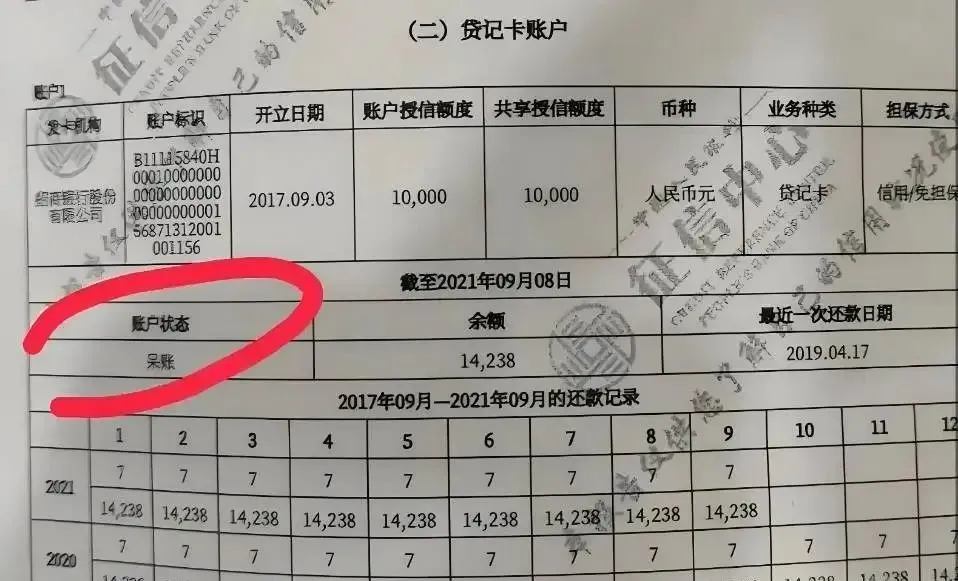

具体请参考图片示例:详细版征信报告的「编制说明」。

其中逾期1~7、呆账等不良记录会严重影响个人征信。

在征信报告上,如果逾期30天以上,其实就很负面了。如果逾期在90天以上,且是近期记录,则在申请绝大部分产品时会被拒批。

因而如果个人的五级分类被记录为不良,不仅难以获得新的贷款,还可能被列入黑名单。

出现呆帐怎么办?

首先,要尽快结清所有不良记录。

然后,找到不良记录的真实原因,比如信用卡年费不知情、或疫情期间特殊情况、或其他一些不可抗力,等等。

如果确实为非主观的原因,则可以和该银行沟通,联系其主动消除不良记录,或退而求其次,拿到情况说明。这些努力,在新的银行申请贷款时,可以起到一定的积极作用。

如果确实为主观原因,且逾期次数过多,甚至呆账,则在结清不良记录之后,只能选择慢慢养征信了。

一般在结清2年之后,一些银行产品可能会准入。在结清5年之后,征信的不良记录会逐步消除。