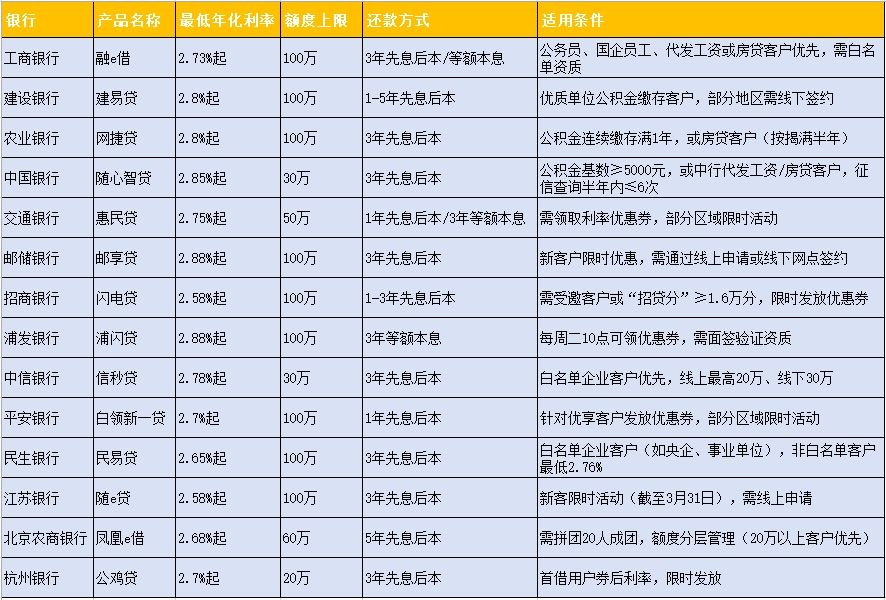

2025年消费贷利率低至2.58%,消费贷利率哪家低?

从“3”字头降至“2”字头,并在“2”字头利率基础上不断下探,银行消费贷“价格战”愈发“内卷”。消费贷利率一降再降,个别银行甚至已低至2.58%。

那么,消费贷降息后的影响有哪些?

1、对个人的影响

消费贷降息对个人来说,最直接的影响就是降低了融资成本。以购房、购车、装修等大额消费为例,现在申请贷款,利息支出会比之前减少,还款压力也会相应减轻。比如,同样是10万元、1年期的网贷,转成银行贷款,每个月利息可以从1000多元降到200元出头,减轻生活压力,同时提升生活品质。

2、对银行的影响

对银行而言,消费贷降息既是机遇也是挑战。一方面,低利率有助于吸引更多客户,扩大市场份额,提升客户粘性,并对其他金融产品消费产生正向外溢影响,利好银行整体经营。同时,消费贷利率下调和投放速度加快,通常对银行营收能带来正面影响,有利于增加营收总量。另一方面,消费贷利率持续下行,对净息差有一定压力,并且过度依赖短期优惠可能会导致部分消费者出现过度借贷的现象,银行需加强客户资质审核,确保贷款资金用途合规。

3、对经济的影响

从宏观层面来看,消费贷降息有助于刺激消费,拉动内需,促进经济增长。降低消费者的利率负担,有助于促进消费,特别是包括购车、装修等在内的大宗消费,这也给银行带来拓展个贷业务的机遇。同时,消费贷利率的下调也反映了银行为抢占市场份额而采取的策略,体现了金融市场的竞争态势。

4、对市场的整体影响

消费贷降息还可能对整个金融市场产生一定影响。一方面,银行之间的竞争加剧,消费贷产品利率持续走低,这不仅反映了银行为抢占市场份额而采取的策略,也体现了金融市场的竞争态势。另一方面,消费贷利率的持续下降是金融市场化改革的必然结果,随着存款利率的不断下行和市场竞争的加剧,未来存贷款利率大概率将继续下行。

低利率的背后是有一定的门槛,并不是人人都可以享受到的,例如仅限首次提款申请等,还是会根据借款人的风险情况,通过分层定价,在利润和风险中寻找平衡。贷款利率下行对个人和企业来说都是一些好的机遇,我们要合理了解自身的实际情况和需求再做出选择,做好贷前规划,再去申请。

相关产品信息欢迎您识别页面下方二维码“客服在线咨询”或致电4000006191咨询了解。