贷款炒黄金?普通人如何理性投资黄金

“两周赚2万,再贷30万继续买!”——最近,一位95后女生小梁(化名)的“黄金暴富梦”在社交媒体上引发热议。

她先是贷款30万买入黄金,短短15天账面盈利2万,尝到甜头后,又追加30万贷款,总负债飙升至60万。

她的逻辑很简单:“利率2.8%,比房贷还低,黄金长期看涨,怕什么?”。

然而,现实真的如此美好吗?

就在小梁入场的同时,另一位山东五金店老板王伟正贷款110万追涨黄金,结果清明假期后金价暴跌,4天亏损超4万。更戏剧性的是,80后投资者张强(化名)网贷30万买黄金,刚入手就遭遇金价4%的暴跌,一度“一年的活儿都白干了”,直到最近金价反弹才勉强回本。

这些故事背后,是2025年黄金市场的疯狂——国际金价一度突破3040美元/盎司,国内现货黄金逼近900元/克,不少人甚至抵押房产、刷信用卡入场。

但高盛等机构已发出警告:“金价可能快到顶了,小心雪崩!”。

那么,普通人到底该如何理性投资黄金?是跟风贷款豪赌,还是选择更稳妥的方式?

一、贷款炒黄金,风险有多大?

小梁们的“成功”建立在两个假设上:金价长期上涨+低息贷款可持续。但现实可能更残酷:

1.金价波动剧烈:2025年3月,国际金价单日曾跌幅超0.5%;4月7日,国际黄金市场更是经历了一场前所未有的剧烈震荡,现货黄金价格单日暴跌50美元。若金价回调20%,贷款炒金者可能面临本金亏损+高额利息的双重打击。

2.杠杆的“双刃剑”:贷款相当于加杠杆,放大收益的同时也放大亏损。例如,若金价跌10%,60万贷款买入的黄金可能直接缩水6万,远超小梁的月收入。

- 流动性陷阱:实物黄金变现难,银行通常只回购自家金条,金店多支持换购而非现金回收。若急需用钱,可能被迫折价卖出。

中国有色金属工业协会金银分会副秘书长梁永慧提醒:“市场瞬息万变,贷款炒金可能让个人财务陷入困境。”

二、普通人如何理性投资黄金?

- 控制仓位,避免“All in”

专家建议,黄金配置比例应控制在家庭金融资产的5%-15%,高风险偏好者也不宜超过20%。

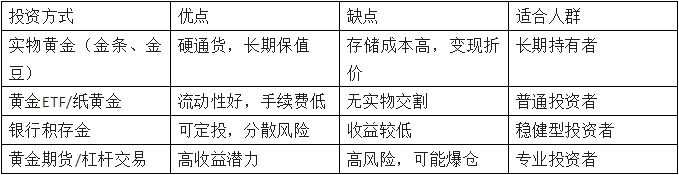

- 选择适合的投资方式

- 定投优于一次性买入

金价短期波动大,但长期趋势向上。通过每月定投(如黄金ETF或积存金),可平滑市场波动,避免择时压力。

- 警惕“高收益”骗局

地下炒金平台:宣称“高杠杆、零风险”,实为对赌骗局。

黄金理财骗局:承诺“保本高息”,实则资金盘。

低价黄金陷阱:非正规渠道的“低价金”可能掺假。

三、黄金还能涨多久?观点分歧

看涨阵营:黄金牛市远未结束

部分人认为,在全球央行持续降息、地缘政治风险升温的背景下,黄金作为避险资产仍有上涨空间,预计2025年底可能冲击3200美元/盎司。

看空阵营:警惕高位回调风险

另一部分人则认为当前金价已充分反映利好因素,技术面显示超买严重,未来6个月可能回落至2600-2800美元/盎司区间。

四、投资黄金,别让贪婪战胜理性

小梁的故事看似“励志”,但背后是巨大的风险。真正的理财,不是赌运气,而是控制风险、长期规划。 对于普通人,黄金可以是资产配置的“压舱石”,但绝不该是贷款豪赌的工具。

记住:市场从不缺暴富神话,但最终赚钱的,往往是那些理性、耐心的人。