申请贷款时,银行一看就会拒绝的征信是什么样?

在现代社会,征信记录如同我们的“经济身份证”,它不仅关系到贷款、信用卡的申请,还可能影响到出行、求职、升学等生活的方方面面。因此,在申请贷款之前,查询征信报告(即“打征信”)显得尤为重要。那么征信出现哪些情况银行是秒拒的,就算你的个人条件非常优秀也没有用,希望可以帮到准备贷款的朋友们。

一、有当前逾期,或者近半年有连续逾期记录

目前账户已处于逾期状态,首要任务是尽快偿还欠款。在自身资金紧张、无力偿还当前债务的情况下,申请新贷款并不现实,银行通常不会在这种情况下承接风险。这一情况反映出近期资金状况较为紧张,而银行在审批贷款时,往往会更加谨慎对待。

二、近2年逾期有连三累六

这个情况跟上面一样,都是征信的红线,而且更加严重。2年内连续三次逾期或者累计六次的逾期,已经属于黑户级别了。

三、信用卡使用率超过80%

很多不清楚银行贷款逻辑的人往往是信用卡已经刷爆了,要确保信用卡的使用率不超过额度的80%,否则很容易被银行判定为“资金紧张”。要是你的信用卡使用率已经超过了80%,建议提前偿还一部分欠款,将使用率降至80%以下。等个人征信报告更新后,再去申请贷款。

四、网贷小贷笔数太多

网贷的年化利息普遍在18%以上,部分甚至超过24%。试想一下,要是你手头资金充裕,又何必去借这么多网贷呢?所以,网贷、小贷的申请笔数最好控制在3笔以内。

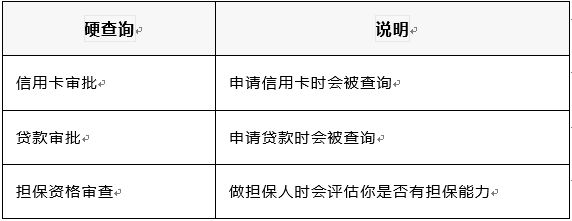

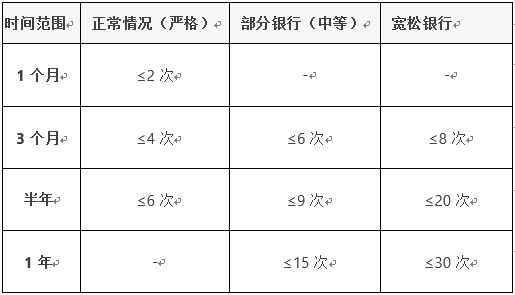

五、查询次数太多

大多数人听多了贷款中介的电销话术,就觉得很多银行可以不看负债和查询。是有这样的产品,前提是你要有特别好资质才可以。

“硬查询”次数较多会影响个人征信。

时间范围内的查询次数:

六、有三方担保代偿

部分金融机构为了防范风险,贷款的时候会让用户签署一份“担保协议”,如果借款人逾期无法还钱,担保机构会把钱还上。这就是三方担保代偿。一旦征信报告上出现代偿两个字,借款人申请信用卡、银行贷款等都会被拒掉,因为会被判定为用户风险极高,没有还款能力。

七、有强制执行的案件

这都违法了还怎么贷款。

以上就是申请银行贷款时,一看就会拒的7种征信情况,在大数据时代,征信的重要性不言而喻!按时还款、合理用卡,让自己的征信报告始终保持“健康”,为自己的未来铺就一条顺畅的道路。