两大税收新政解读,税收征管强化合规

最近一段时间,财税领域的动作非常多,首先是两个重要法律的制定和修订:8月11日,财政部、税务总局就《增值税法实施条例(征求意见稿)》公开征求意见;而此前的3月,《税收征收管理法(修订征求意见稿)》,也已经公开征求意见。除了法律层面,对境外投资收益的补税行动,《互联网平台企业涉税信息报送规定》的出台,债券利息恢复征税等,这些动作其实串起来一个清晰的政策动向。

《增值税法实施条例(征求意见稿)》

增值税是我国第一大税种,根据新华社下属《经济参考报》的报道,2024 年增值税收入规模达到 6.57 万亿元,占全国税收总收入的38%。

《增值税法》与此前的暂行条例存在多方面不同,具体如下:

一、告别“劳务”一词

根据草案第一条,“在中华人民共和国境内(以下简称境内)销售货物、服务、无形资产、不动产(以下称应税交易),以及进口货物的单位和个人,为增值税的纳税人”。原条例中的“加工修理修配劳务”未出现在内。

在草案第七条中提到“加工修理修配服务”,可见,“劳务”已归入“服务”之中。

二、视同销售情形大幅缩减成四项

与现行规定相比,视同销售情形大幅缩减成四项。“代销”、“移送”、“用于非税项目”、“投资”和“分配”都被移除。

《增值税法》中视同销售的情形:

第四条 有下列情形之一的,视同应税交易,应当依照本法规定缴纳增值税:

(一)单位和个体工商户将自产或者委托加工的货物用于集体福利或者个人消费;

(二)单位和个体工商户无偿转让货物;

(三)单位和个人无偿转让无形资产、不动产或者金融商品;

(四)国务院规定的其他情形。

三、强调了“购进与应税交易”

《增值税法》:

进项税额,是指纳税人购进与应税交易相关的货物、服务、无形资产、不动产支付或者负担的增值税税额。

四、不得从其销项税额中抵扣范围

在增值税进项抵扣环节,不得从其销项税额中抵扣的进项范围发生变化,“贷款服务不得抵扣进项税”被删除,不得抵扣进项税只保留3项:直接用于消费的餐饮服务、居民日常服务和娱乐服务。

五、新增不征税项目

1、新增了“因征收征用而得到补偿”,先前这类行为属于免征增值税范围;

2、明确了“员工为受雇单位或者雇主提供取得工资、薪金的服务”不征增值税;

资产重组过程中涉及的不动产、土地转让行为不征税规定,是否会被取消,等后续明确。

六、简易计税方法征收率

1、《增值税法》:适用简易计税方法计算缴纳增值税的征收率为百分之三。

注意事项

1、免征增值税,只能开普票不能开专票。

2、直接减免不需要计提减免的增值税,应全部计入收入。

3、同时符合小微企业免征增值税政策和其他免征增值税政策的,按照小微企业免征增值税政策填写申报表。

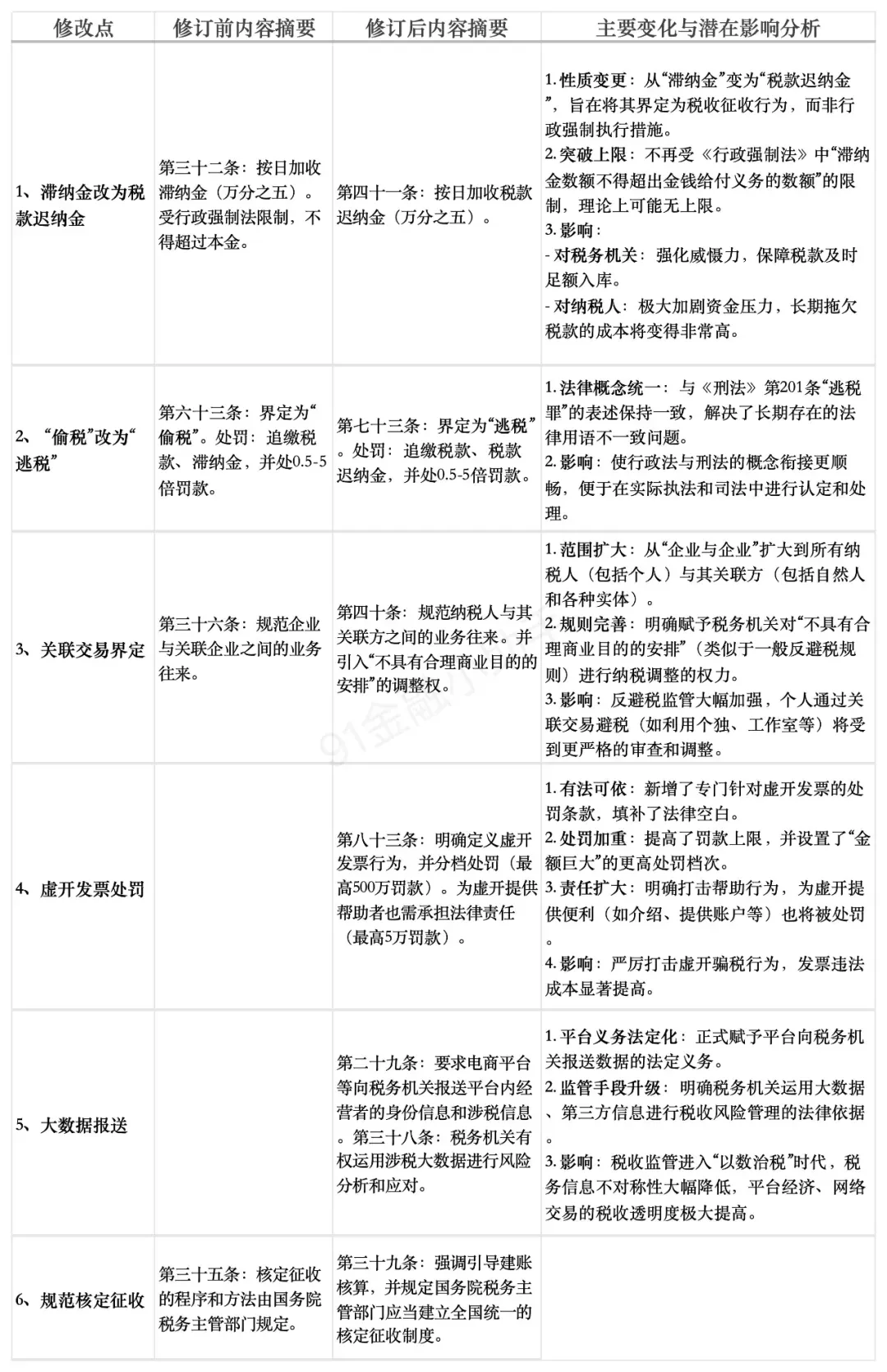

《税收征收管理法》的修订

今年3月新修订并公开征求意见的《税收征收管理法(修订征求意见稿)》(简称“修订意见稿”》)。

《税收征收管理法》修订要点对比

这两部法规出台和修订的背后,都透露出了一个重要趋势,那就是我们将迎来一个税务全面精细化的时代。